Investir en Thaïlande permet de bénéficier de rendements très intéressants. Cette rentabilité est liée au dynamisme économique thaïlandais mais elle est aussi alimentée par une fiscalité très attractive.

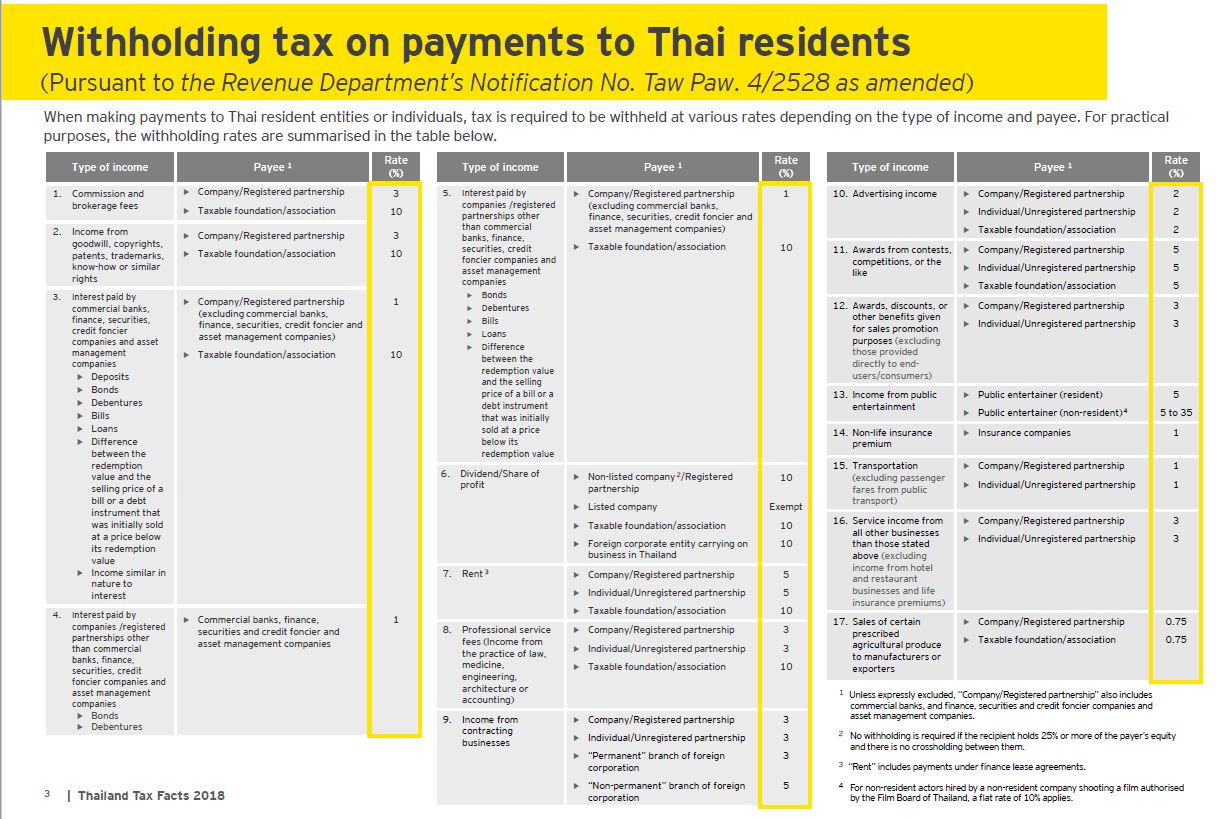

Les sociétés de promotion immobilière et/ou de gestion hôtelière versant aux investisseurs des revenus locatifs garantis déduisent de ce montant une “Withholding tax”, qui varie de 3 à 15 % selon les cas.

Traduisible de plusieurs façons (“retenue d’impôt”, “impôt à la source”, “impôt anticipé”), ce principe d’imposition est largement pratiqué en Thaïlande, sur plusieurs types de paiements.

Le principe est que toute entreprise effectuant le paiement d’un revenu imposable à une autre entreprise ou une personne physique doit déduire du paiement un pourcentage du montant à payer et verser l’équivalent à l’administration fiscale. Le payeur s’acquitte ainsi d’un impôt “par avance” à la place du bénéficiaire.

La Withholding tax constitue en vérité une avance de l’impôt sur le revenu, ce qui signifie que les montants de Withholding tax déjà déduits des paiements perçus sont aussi déduits des impôts à payer à la fin de l’année (avec justificatifs des montants payés).

Si le montant de withholding tax versé est plus élevé que l’impôt dû, vous pouvez demander le remboursement du trop payé.

Le taux de Withholding tax le plus répandu est de 3% : celui-ci s’applique pour toute prestation de services, promotions commerciales, récompenses.

Le taux de 5% concerne principalement les loyers. A noter que ces taux sont valables pour les possesseurs d’une identité fiscale en Thaïlande (tax ID). Pour les non-résidents thaïlandais et sans Tax ID, le taux est de 15% quelle que soit la nature du paiement.

Dans le cas d’un investissement immobilier, on peut considérer les revenus locatifs garantis de deux manières différentes. Le plus courant est de les déclarer comme un loyer : la withholding tax est donc de 5% si vous possédez une tax ID en Thaïlande ou de 15% sinon.

Mais les revenus garantis issus d’un bien en gestion hôtelière diffèrent d’une location normale : comptablement, quelques promoteurs les déclarent comme une “récompense, promotion et autre bénéfice issus d’une action commerciale”. Dans ce cas, le taux de withholding tax sera de 3% avec une tax ID en Thaïlande.

Dans tous les cas, sans tax ID, le taux de Withholding tax pour un achat immobilier sera de 15%.

Le tableau ci-dessous récapitule les différents taux applicables.

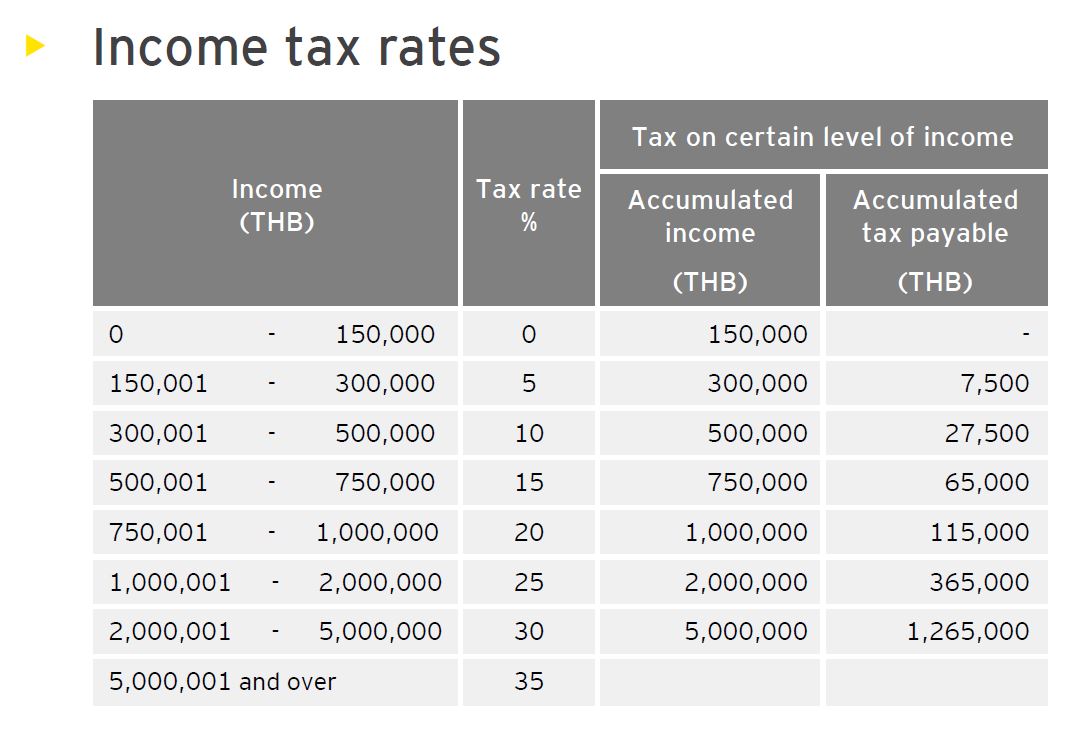

Une personne ayant perçu des revenus locatifs en Thaïlande est tenue de les déclarer auprès de l’administration fiscale thaïlandaise et de s’acquitter de l’impôt sur le revenu correspondant.

La barème de l’impôt sur le revenu en 2020 est le suivant, sachant que comme en France, un certain nombre de déductions s’appliquent.

Comme expliqué plus haut, si la Withholding tax issue des revenus locatifs excède le montant de l’impôt sur le revenu, une procédure de remboursement est possible.

Les exemples suivants l’illustrent :

Exemple 1 : investissement de 4 000 000 THB

Vous investissez 4 000 000 THB dans un appartement avec un rendement locatif fixe de 7% garantis, soit 280 000 THB par an.

Sans tax ID ni compte bancaire en Thaïlande, vous êtes soumis au taux de 15% de Withholding tax, soit 42 000 THB déduits par le promoteur et versés à l’administration fiscale. Vous recevez donc en réalité 238 000 THB par an.

Après enregistrement de votre revenu auprès des autorités fiscales, votre revenu imposable – après déduction des allocations personnelles et frais déductibles – s’avère être de 136 000 THB, soit en dessous de la tranche minimum de 150 000 THB.

Cela signifie que votre revenu n’est pas imposable (ou imposable à 0%) : vous pouvez demander le remboursement total des 42 000 THB de Withholding tax.

Exemple 2 : investissement de 8 000 000 THB

Vous investissez 8 000 000 THB dans un appartement avec un rendement locatif fixe de 7% garantis, soit 560 000 THB par an.

Sans tax ID ni compte bancaire en Thaïlande, vous êtes soumis au taux de 15% de Withholding tax, soit 84 000 THB déduits par le promoteur et versés à l’administration fiscale. Vous recevez donc en réalité 476 000 THB par an.

Après enregistrement de votre revenu auprès des autorités fiscales, votre revenu imposable – après déduction des allocations personnelles et frais déductibles – s’avère être de 332 000 THB.

Selon le barème d’imposition par tranches, 150 000 THB de cette somme sont imposables à 5% et 32 000 THB à 10%. Vous serez redevable de 10 700 THB de taxes.

Cela signifie que vous pouvez demander le remboursement de 84 000 – 10 700 = 73 300 THB de Withholding tax.

Un nouvelle loi entrée en vigueur en 2020 introduit une taxe foncière qui remplace l’ancienne “Land & House tax” (laquelle, qui était de 12.5% des revenus locatifs, était très peu appliquée)

La nouvelle loi prévoit de nombreux cas de figure selon le type d’actifs (terrains, biens résidentiels, biens vacants, biens locatifs) et les taux varient aussi selon la valeur du bien. On retiendra que le taux s’appliquant à un bien possédé à usage locatif et d’une valeur de moins de 50 Millions THB est de 0.3% (Source: Article du cabinet Orbis paru dans Le Petit Journal en mars 2019)

Si on prend l’exemple d’un bien rapportant un rendement locatif net de 7% annuel, l’impact de cette taxe reste limité, ramenant le rendement à 6,7%.

A noter aussi que les investisseurs qui acquièrent un bien en “Leasehold” ne sont pas redevables de cette taxe car ils ne sont pas propriétaire foncier (à moins que leur contrat ne comportent une clause spécifique, ce qui peut être le cas pour les maisons par exemple).

Pour un achat en Leasehold ou en Freehold, il est nécessaire de payer des taxes de transfert pour l’enregistrement au Land Department.

En Leasehold, ces frais s’élèvent à 1.1% de la valeur déclarée dans le contrat de bail.

En Freehold, ces taxes varient entre 5 et 7% de la valeur du bien selon son âge et la durée de détention de celui-ci par le vendeur.

En Thaïlande, il n’existe pas d’équivalent de la taxe d’habitation française.

Il y a localement l’équivalent de la taxe sur les ordures ménagères, mais on parle de montants faibles (quelques dizaines d’euros par an).

Il n’y a pas de droits de successions en dessous de 100 millions de THB.

Une loi adoptée en 2015 a introduit des droits de succession jusqu’alors inexistants sur les patrimoines immobiliers. Cependant, ceux ci sont faibles comparés aux taux français (5 à 10%), et ne concernent que les patrimoines supérieurs à 100 millions de Bahts (environ 3 millions d’euros).

La Thaïlande et la France ont mis en place une convention de non double imposition en 1974 qui mentionne que les revenus provenant de biens immobiliers sont imposables dans l’Etat contractant où ces biens sont situés.

Autrement dit, dans le cadre d’un achat d’appartement ou de maison en Thaïlande, c’est la fiscalité thailandaise et non française qui s’appliquera sur les revenus locatifs thaïlandais.

Ceci étant dit, tout citoyen français est dans l’obligation légale de déclarer ses revenus “mondiaux” et ces derniers impactent le taux effectif d’imposition français.

Selon que vous résidez en France métropolitaine ou en outre mer, des distinctions s’appliquent et seule une consultation personnalisée auprès d’avocats fiscalistes pourra répondre à votre situation particulière.

AVERTISSEMENT : Toutes les informations contenues dans cette FAQ sont données à titre indicatif et n’ont pas valeur d’information officielle. Il s’agit d’une vulgarisation de problématiques demandant pour certaines (droit de propriété et fiscalité notamment) l’avis d’experts et des traitements individuels au cas par cas. Bien qu’ayant produit ce contenu de bonne foi, dans une volonté d’information aussi exacte que possible, la société TPG ne saurait être tenue responsable si certaines informations s’avèrent être inexactes.